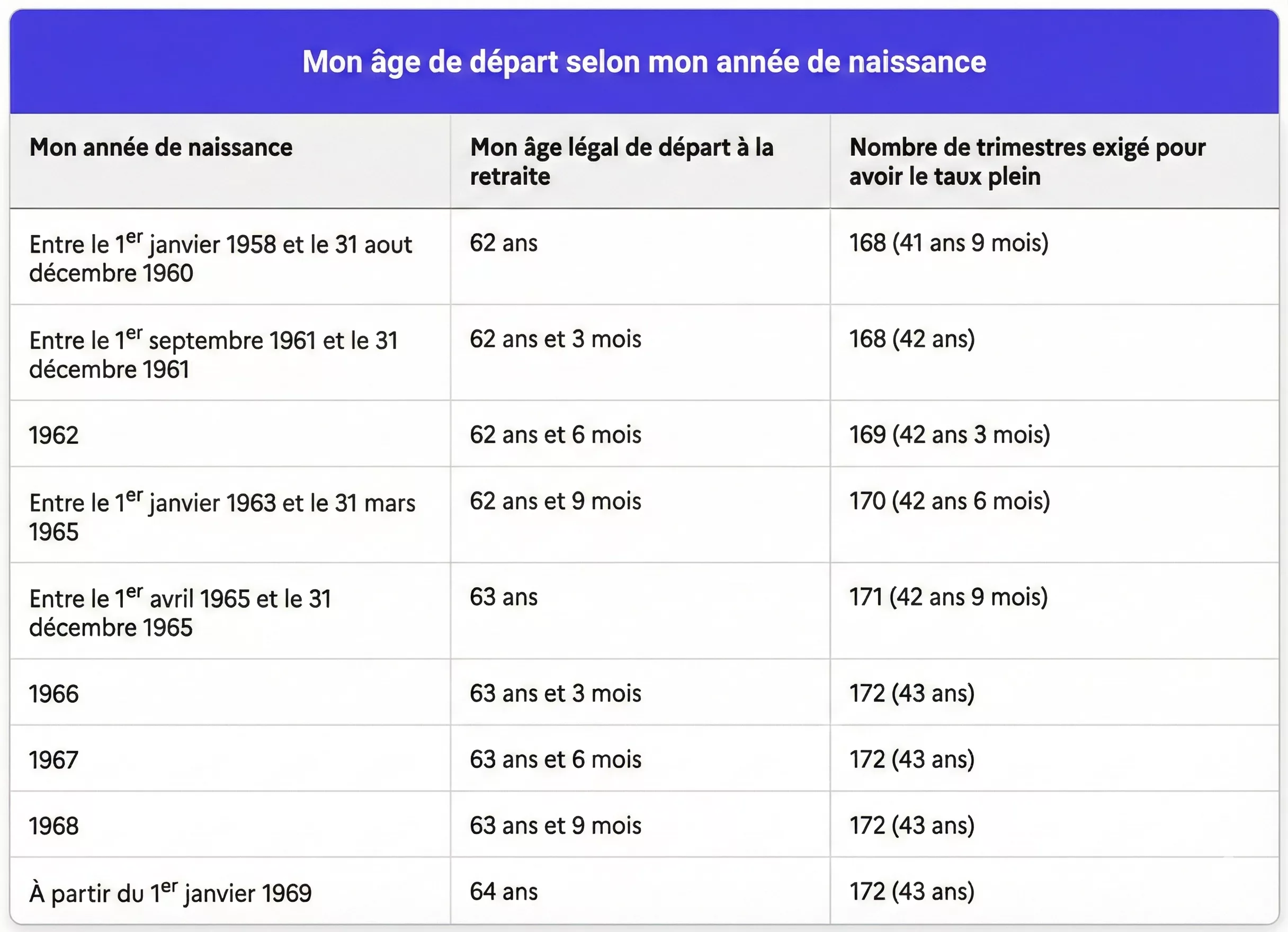

A quel âge puis-je partir à la retraite ?

Si vous partez en retraite avant 67 ans, vous avez droit à une retraite à taux plein si vous avez un nombre suffisant de trimestres d’assurance retraite. Ce nombre de trimestres, calculé en tenant compte de la suspension de la réforme des retraites 2026, varie selon votre date de naissance :

Qu'est-ce que le Relevé de Carrière et où le trouver ?

Le relevé de carrière constitue une synthèse complète de votre parcours professionnel, offrant une vue d’ensemble des droits acquis pour votre retraite à venir.

Il vous permet également de vérifier l’intégralité de votre historique professionnel : employeurs et nombre de trimestres acquis. Il est essentiel de le consulter avant d’entamer les démarches de demande de retraite. Si des données sont erronées, vous avez la possibilité de demander leur correction, quelle que soit votre tranche d’âge.

Vous pouvez retrouver votre relevé de carrière sur le site de l’Assurance Retraite

Comment valide-t-on un trimestre ?

Il existe différents types de trimestres que nous allons détailler ci-dessous :

Trimestres d’Activité

La validation de vos trimestres d’activité dépend des cotisations versées et non de la durée de votre travail. Pour qu’un trimestre soit validé, un montant minimum de cotisation est requis. Ainsi, même les emplois saisonniers ou les stages rémunérés peuvent être pris en compte pour vous attribuer des droits à la retraite. Par exemple, si en 1982, alors que vous étiez étudiant, vous avez travaillé 35 heures par semaine en août, rémunéré au Smic, ce salaire pourrait vous permettre de valider un trimestre.

Trimestres Assimilés

Certaines périodes non travaillées, bien qu’elles n’aient pas engendré de cotisations vieillesse, peuvent être considérées comme des périodes d’assurance. Il s’agit notamment des périodes de maladie, d’accident du travail, de maladie professionnelle, de maternité, de service national, de chômage, d’invalidité, etc. Bien que ces périodes vous permettent de valider des trimestres, aucun revenu n’est mentionné sur votre relevé de carrière.

Trimestres de Majoration d’Assurance

Vous pouvez obtenir une majoration de trimestres si vous avez :

- eu ou élevé des enfants

- élevé un enfant handicapé

- eu à votre charge un adulte handicapé

- pris un congé parental

- pris votre retraite après l’âge du taux maximum automatique (également appelé « taux plein », fixé à 67 ans pour les personnes nées en 1955 ou après)

Qu'est-ce que le rachat de trimestre ?

Le rachat de trimestre permet de combler des périodes de manque de cotisations pour la retraite. Il vous permet d’augmenter le nombre de trimestres validés et ainsi prétendre à une retraite à taux plein ou à un départ à la retraite plus anticipé.

Combien de trimestres peut-on racheter ?

Vous pouvez racheter jusqu’à 12 trimestres au total, dont :

- 4 trimestres maximum pour les années d’études supérieures

- 8 trimestres maximum pour les périodes de service militaire

- 4 trimestres maximum pour les périodes de chômage indemnisé

- 2 trimestres maximum pour les stages en entreprise

Quel est le coût d’un trimestre racheté ?

Le coût d’un trimestre racheté est forfaitaire et dépend de votre âge et de votre revenu annuel moyen des 3 dernières années. Vous pouvez retrouver le montant exact sur le site de l’Assurance retraite.

Comment racheter des trimestres ?

La démarche de rachat de trimestre se fait en ligne sur le site de l’Assurance retraite.

Peut-on échelonner le paiement du rachat de trimestres ?

Oui, le paiement du rachat de trimestres peut être échelonné sur plusieurs années, selon le nombre de trimestres rachetés :

- Jusqu’à 3 ans pour 1 à 8 trimestres

- Jusqu’à 5 ans pour 9 à 12 trimestres

Y a-t-il des avantages fiscaux à racheter des trimestres ?

Oui, les sommes versées pour le rachat de trimestres sont déductibles de votre revenu imposable.

Qu'est-ce que la carrière longue et les conditions pour en bénéficier ?

La carrière longue est un dispositif qui permet aux personnes ayant commencé à travailler tôt de partir à la retraite avant l’âge légal.

Quelles sont les conditions pour bénéficier de la carrière longue ?

Pour bénéficier de la carrière longue, vous devez remplir deux conditions :

- Avoir commencé à travailler avant l’âge de 20 ans

- Avoir cotisé un certain nombre de trimestres, qui dépend de votre année de naissance. Par exemple, pour les personnes nées en 1961, il faut avoir cotisé 168 trimestres

Quel est l’âge de départ à la retraite avec la carrière longue ?

L’âge de départ à la retraite avec la carrière longue est variable et dépend de votre année de naissance et du nombre de trimestres cotisés. Vous pouvez le retrouver ces informations dans la section “A quel âge puis-je partir à la retraite ?” de notre FAQ.

Comment faire valoir ses droits à la carrière longue ?

Pour faire valoir vos droits à la carrière longue, vous devez contacter l’Assurance retraite 6 mois avant votre date de départ souhaitée. Vous devrez fournir les justificatifs nécessaires, comme votre relevé de carrière.

Y a-t-il des démarches à effectuer avant de partir à la retraite avec la carrière longue ?

Oui, il est important de bien se préparer à son départ à la retraite. Vous devez notamment :

- Informer votre employeur de votre intention de partir à la retraite

- Constituer votre dossier de retraite

- Choisir votre mode de liquidation de la retraite

Qu'est-ce que la retraite progressive et les conditions pour en bénéficier?

La retraite progressive est un dispositif qui vous permet de cumuler une partie de votre retraite et une activité professionnelle à temps partiel.

Quelles sont les conditions pour bénéficier de la retraite progressive ?

Pour bénéficier de la retraite progressive, vous devez remplir quatre conditions :

- Avoir atteint l’âge d’ouverture du droit à la retraite progressive (entre 60 et 62 ans selon votre année de naissance)

- Avoir cotisé un certain nombre de trimestres (150 trimestres tous régimes confondus)

- Travailler à temps partiel (entre 50% et 80% de votre durée de travail antérieure)

- Respecter les conditions spécifiques à votre régime de retraite (ex : durée minimale d’activité dans l’entreprise)

Comment fonctionne la retraite progressive ?

Lorsque vous êtes en retraite progressive, vous percevez une partie de votre retraite et continuez à cotiser pour la retraite sur la base de votre temps de travail partiel. Le montant de la retraite progressive est calculé en fonction de la durée de travail à temps partiel et du montant de votre retraite à taux plein.

Quels sont les avantages de la retraite progressive ?

La retraite progressive permet de :

- Aménager votre fin de carrière

- Diminuer votre rythme de travail

- Préparer votre passage à la retraite

- Compléter vos revenus

Quels sont les inconvénients de la retraite progressive ?

La retraite progressive peut :

- Réduire le montant de votre retraite

- Diminuer vos droits à l’assurance chômage

- Complexifier la gestion de vos cotisations

Comment faire valoir ses droits à la retraite progressive ?

Pour faire valoir vos droits à la retraite progressive, vous devez contacter votre caisse de retraite 6 mois avant votre date de départ souhaitée. Vous devrez fournir les justificatifs nécessaires, comme votre relevé de carrière et votre attestation employeur.

Comment ma retraite est-elle calculée si j'ai travaillé à l'étranger ?

Le calcul de votre retraite dépend de plusieurs facteurs, notamment :

- Le pays où vous avez travaillé : La France a conclu des accords de sécurité sociale avec de nombreux pays. Si vous avez travaillé dans un de ces pays, vos périodes de travail seront prises en compte pour le calcul de votre retraite française.

- La durée de votre travail à l’étranger : La durée de votre travail à l’étranger doit être d’au moins 6 mois pour être prise en compte.

- Votre situation actuelle : Vous devez être retraité ou en passe de l’être pour pouvoir prétendre à une retraite française.

Quelles sont les démarches à effectuer pour faire valoir mes droits à la retraite ?

Les démarches à effectuer varient selon le pays où vous avez travaillé. Vous devez généralement contacter la caisse de retraite du pays concerné pour obtenir les formulaires nécessaires. Vous devrez ensuite les envoyer à l’Assurance retraite française, accompagnés des justificatifs nécessaires.

Quels sont les documents à fournir ?

Les documents à fournir varient selon le pays où vous avez travaillé. Vous devrez généralement fournir :

- Votre relevé de carrière

- Un justificatif de votre travail à l’étranger

- Un justificatif de votre domicile

Combien de temps prend le traitement de ma demande ?

Le traitement de votre demande peut prendre plusieurs mois. Vous serez informé par l’Assurance retraite de la décision prise.

Je n’ai pas travaillé dans un pays avec lequel la France a un accord de sécurité sociale, que faire ?

Si vous avez travaillé dans un pays avec lequel la France n’a pas d’accord de sécurité sociale, vous devrez contacter la caisse de retraite de ce pays pour savoir comment faire valoir vos droits à la retraite.

J’ai travaillé à l’étranger et je suis maintenant retraité, ai-je droit à une pension de retraite française ?

Oui, vous avez droit à une pension de retraite française si vous avez travaillé dans un pays avec lequel la France a un accord de sécurité sociale et si vous avez cotisé suffisamment de trimestres.

Comment est calculée ma retraite si j'ai eu des périodes de chômage ?

Les périodes de chômage indemnisé peuvent être prises en compte dans le calcul de votre retraite. Sous certaines conditions, ces périodes vous permettent de valider des trimestres, tout comme si vous aviez travaillé. Le calcul dépend de la durée et du type d’indemnisation perçue. Il est crucial de vérifier que toutes vos périodes de chômage apparaissent bien sur votre relevé de carrière pour ne pas être pénalisé.

Exemple : Marc a perdu son emploi en 2020 et a perçu l’Aide au Retour à l’Emploi (ARE) pendant 18 mois. Chaque période de 50 jours d’indemnisation lui a permis de valider un trimestre. Grâce à cela, il a pu valider 4 trimestres pour l’année 2020 et 4 autres pour 2021, sans “trou” dans sa carrière. Sans une vérification, une erreur administrative aurait pu lui faire perdre ces trimestres précieux pour atteindre le taux plein.

Est-ce que le cumul emploi-retraite est une bonne solution pour augmenter mes revenus ?

Le cumul emploi-retraite est une excellente option pour compléter vos revenus une fois à la retraite. Il vous permet de percevoir votre pension tout en exerçant une activité professionnelle. Selon les règles du cumul (intégral ou plafonné), cette nouvelle activité peut même, depuis la dernière réforme, vous permettre d’acquérir de nouveaux droits à la retraite.

Exemple : Sophie, jeune retraitée, touche une pension de 1 800 € par mois. Pour rester active et financer des voyages, elle accepte un poste de consultante à temps partiel qui lui rapporte 1 000 € nets par mois. Grâce au cumul emploi-retraite intégral, ses revenus totaux passent à 2 800 €. De plus, les cotisations versées dans le cadre de son nouveau contrat lui ouvriront droit à une seconde pension, augmentant encore ses revenus futurs.

J'ai travaillé à l'étranger, comment ces années seront-elles prises en compte pour ma retraite en France ?

Si vous avez travaillé dans un pays de l’Union Européenne ou dans un pays ayant signé une convention de sécurité sociale avec la France, vos périodes de travail à l’étranger sont prises en compte pour le calcul de votre durée d’assurance totale. Cela vous aide à atteindre le nombre de trimestres requis pour une retraite à taux plein. Pour le calcul du montant, chaque pays versera sa part de pension proportionnellement aux années cotisées.

Exemple : Lucie a travaillé 25 ans en France et 10 ans (soit 40 trimestres) en Allemagne. Pour sa retraite française, elle a besoin de 172 trimestres pour le taux plein. Les 40 trimestres allemands ne seront pas payés par la France, mais ils seront additionnés à ses trimestres français pour le calcul de la durée d’assurance. Elle atteindra donc plus facilement ses 172 trimestres pour éviter une décote. Le jour de sa retraite, elle recevra une pension de la France (calculée sur ses 25 ans de carrière française) ET une pension de l’Allemagne (calculée sur ses 10 ans de carrière allemande).

Je suis indépendant / profession libérale, quelles sont les spécificités de ma retraite ?

La retraite des travailleurs non-salariés (TNS), comme les indépendants et les professions libérales, présente des spécificités importantes. Vous cotisez à des caisses de retraite différentes de celles des salariés (comme la CIPAV, la CARMF, etc.). Le calcul de vos droits, les options de rachat de trimestres et les stratégies d’optimisation (comme les contrats Madelin ou le PER) sont propres à votre statut.

Exemple : Dr. Martin est médecin libéral et cotise à la CARMF. Ses cotisations sont calculées sur la base de ses revenus d’activité. Pour optimiser sa future pension et réduire ses impôts, il verse chaque année une somme sur un Plan d’Épargne Retraite (PER). Ces versements sont déductibles de son revenu imposable, ce qui lui permet une économie d’impôt immédiate tout en se constituant un capital complémentaire qui lui sera versé à la retraite, en plus de sa pension de base.

Comprendre son relevé de carrière

C’est quoi un trimestre et comment les valider ?